炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2025年1月1日起,我国渐进式延迟法定退休年龄政策正式实施,将用15年时间,逐步将男职工的法定退休年龄从60岁延迟至63岁,女职工的法定退休年龄从50岁、55岁分别延迟至55岁、58岁。

(政策来源:2024/9/13-全国人民代表大会常务委员会关于实施渐进式延迟法定退休年龄的决定)

这事对90后影响挺大。现在90后慢慢成了职场里的主力,按这个政策算,不少人离退休可能还要再干30多年,因此养老这件事更要提前准备。 之前我们在“养老投资‘红’宝书”的前三期里,专门给大家讲过一个比较适合养老投资的方法,叫 “红利低波策略”。

简单理解就是选那些分红相对稳定、价格波动较小的投资方向,风险相对较低,适合长期拿着养老用。 不过有个情况大家可能会担心:就拿 “红利低波(全)” 这个指数来说,从2019年到 2025年11月14日,它已经连续涨了6年多,现在的点位也是2013年12月19日发布以来的相对高位。不少人就会犯嘀咕:这策略后面还能一直有效吗?所以今天这一期,咱们就专门聊聊这个疑问,给大家说清楚。

(数据来源:Wind,数据截至2025/11/14,指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺,请投资者关注指数波动风险。指数表现以其全收益指数为例,全收益指数考虑了现金分红再投资收益,通过将上一交易日的指数值乘以当日价格变化与现金分红调整后的比例,来计算当日的指数值。)

红利低波策略为什么长期有效?

对多数投资者而言,红利低波策略常被看作震荡行情中的防御品种,但回看其在A股市场的历史走势,会发现这个策略同样拥有着出彩的长期表现,在不同行情阶段被反复验证有效。

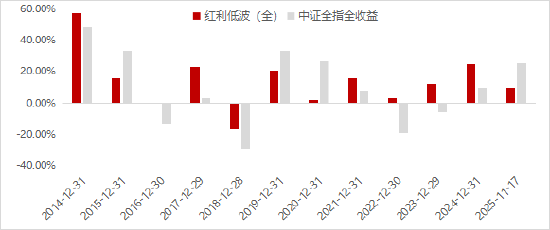

Wind数据显示,在红利低波(全)发布(2013/12/19)以来的11个完整年度中,不仅有8年跑赢同期中证全指全收益指数,更收获了其中10年的年度正涨幅,仅2018年在A股整体较为剧烈的回调影响下跌幅较深,整体展现出了良好的抗震属性与进攻能力。

图:红利低波(全)与中证全指全收益指数2014-2024年度涨跌幅&2025年来区间涨跌幅

数据来源:Wind,数据区间2014/1/1-2025/11/17,指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺,请投资者关注指数波动风险。以上指数表现以其全收益指数为例,全收益指数考虑了现金分红再投资收益,通过将上一交易日的指数值乘以当日价格变化与现金分红调整后的比例,来计算当日的指数值。

如此看来,红利低波策略的“走红”并非偶然,而是久经市场检验的结果。

先看策略本身——

l 红利因子通过高股息率,选取现金流稳定、长期持续分红、估值相对较低的公司作为投资标的,是市场为数不多择时难度较小的策略品种,非常适合养老金长期买入并持有。

l 低波因子则可以排除强周期高波动属性行业,它会先把那些 “大起大落” 的行业排除掉。比如有些行业,市场好的时候能涨上天,市场差的时候又能跌到底(这就是常说的 “强周期、高波动”),低波因子会避开这些不稳定的领域。同时,它还能解决传统红利策略可能遇到的一个麻烦 —— 比如有些公司看着股息率高,但其实是因为整个行业在走下坡路,股价才一个劲跌,这时候要是只看股息率去买,就可能越跌越买,最后套在里面出不来(这就是 “价值陷阱”),有助于挑选出真正具备持续内生增长能力的优质资产。

再看外部环境——

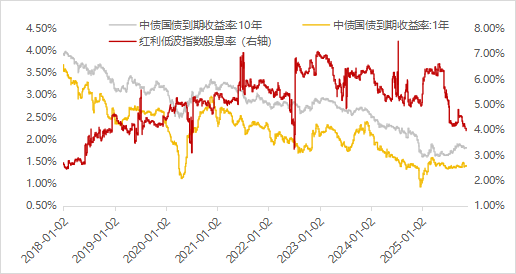

近年来无风险利率的持续下行,更进一步放大了红利低波策略的对养老资金的配置吸引力。

从2018年以来,低利率环境伴随着经济增速换挡,成为近年来的宏观经济底色。这就带来一个关键变化:国债的利率越来越低,但 “红利低波指数” 能给的分红比例(也就是“股息率”)整体还是维持在较高的水平,所以两者之间的差距越来越大 ——这也为红利风格的走强提供了有力支撑。

图:10年、1年期国债收益率与红利低波指数股息率

数据来源:Wind,数据区间2018/1/1-2025/11/17。投资国债和投资股票的风险收益特征不同,投资者进行投资时应当全面考虑投资风险。

如何看待红利低波策略的持续性?

虽然,红利风格已经在A股“走红”多年,不过面对A股市场近年来出现的新变化、新趋势,策略的配置价值还在不断提升。

(数据来源:Wind,数据区间2019/1/1-2025/11/14)

其一,短期而言,从上文我们提到的影响红利低波策略有效性的两大关键因素——高股息策略的底层逻辑与低利率环境来看,短时间内二者很难出现根本性变化,尤其是低利率环境,其背后驱动因素多为长期结构性因素,表明红利低波策略的根基或依然较为稳固。

其二,从宏观视角观察,近年来海外事件扰动频发,内外部较高的不确定性使投资者难以形成稳定的预期,同时随着我国经济增速“换挡”,通过寻找高景气资产实现超额回报的难度也在增长,这个时候,确定性相对更高的股息分红或更匹配当前投资者尤其是追求低风险的养老金的偏好,红利低波策略有望持续成为长期投资的热门方向之一。

其三,政策层面上,A股上市公司现金分红的积极性与水平在监管的政策加码下实现了显著优化。以红利低波指数为例,50只成份股2025年中报已宣告现金分红总额达3643亿元,创下2006年以来新高,占全部A股现金分红总额比例达53.7%,或将带动红利风格关注度的持续升温。

(政策来源:2024/4/12-国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。现金分红数据来源:上市公司公告,数据区间:2006/1/1-2025/6/30)

其四,从资金偏好看,随着个人养老金制度推广至全国,更多养老金出于自身配置需求和鼓励长钱长投政策正在加速入市,这类资金规模庞大、投资期限长,更重视持续稳定的可预期回报,可以说,红利低波策略的特征与其投资目标高度契合,未来更多增量资金的涌入也有望进一步强化其长期的配置价值。

(政策来源:2024/12/10-中国证监会等印发《关于全面实施个人养老金制度的通知》;2025/1/24-中国证监会等引发《关于推动中长期资金入市工作的实施方案》)

最后,再回到开头的问题:“红”了很久的红利低波策略还能持续吗?

不难看出,红利低波策略在A股的持续性其实是多方合力的结果,并且,无论是低利率环境延续、政策鼓励分红还是养老资金加速入市,种种利好因素的内在逻辑仍在不断深化。在这样的背景下,久经市场长期考验的红利低波策略,有望走进更多处于财富积累期或已开始规划养老投资的人群视野,成为漫长养老投资道路上对抗焦虑的一剂良方。

风险提示:市场有风险,投资须谨慎。本材料仅为投资者教育,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资者在投资基金前,需充分了解基金的产品特性,并承担基金投资中出现的各类风险。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者购买Y类基金份额的款项应来自其个人养老金资金账户,基金份额赎回等款项也需转入个人养老金资金账户,投资者未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。个人养老金基金名录由中国证监会确定,每季度通过相关网站及平台等公布。如果您购买的产品为个人养老金Y份额产品,不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损,请您仔细确认了解产品特征。请投资者关注投资于Y类份额面临的特有风险,包括但不限于Y类份额在未满足条件时不可领取的风险、基金可能被移除个人养老金可投名录的风险等。